Moins de frais, plus de rentabilité

Assurance-vie de fonds indexés (ou fonds indiciels) avec une diversification mondiale et des commissions plus faibles que les banques.

Gestionnaire de portefeuilles indépendant avec plus de

5,6 milliards € d’encours sous gestion, et plus de 160 mille clients en Europe.

Gestion à long terme depuis 2015.

Comment ça marche ?

-

1

Nous vous conseillons

Répondez à quelques questions pour déterminer votre profil investisseur, et nous vous recommanderons un plan d'investissement. Vous pourrez modifier votre profil à tout moment.

-

2

Investissez

Demandez un premier versement, au minimum 500 €, et nous l'investirons dans un contrat d’assurance-vie diversifiée et indexée avec de faibles frais.

-

3

Détendez-vous

Nous nous chargeons de la gestion sous mandat de votre contrat d'assurance-vie et du suivi de votre investissement, qui est assuré par Spirica, filiale de Crédit Agricole Assurances. Indexa Caravel est immatriculée auprès de l’ORIAS sous le numéro 22002796 en tant que Courtier en Assurance (COA).

Pourquoi Indexa ?

-

Faibles frais

Nous vous faisons économiser une grande partie des frais et autres coûts avec un coût total moyen de 0,82 % par an.

-

Gestionnaire automatisé

Tout est automatisé : le test de profil investisseur, votre investissement et les arbitrages de votre contrat assurance-vie.

-

Meilleure rentabilité

Potentiellement, une meilleure rentabilité grâce aux frais peu élevés, à la diversification et aux rééquilibrages automatiques.

-

Confiance et transparence

Nous ne sommes pas une banque : nous mettons votre intérêt au premier plan, sans frais cachés, ni textes en petits caractères.

Notre service

Nous mettons à votre disposition des services à bas frais pour vous aider à atteindre vos objectifs financiers.

-

Assurance-vie

L'assurance vie en gestion sous mandat avec les frais de gestion parmi les plus bas en France. Un investissement en unités de compte dans une allocation de fonds indexés (fonds indiciels), en fonction de votre profil d'investisseur, avec de faibles frais, une diversification mondiale et des réajustements automatiques.

Transparence et contrôle de votre investissement

- 1 Consultez vos positions et la valeur de votre investissement à tout moment

- 2 Suivez les mouvements et les transactions de votre assurance-vie

- 3 Apportez ou retirez de l'argent facilement

FAQ

-

Gestion automatisée d’assurances-vie indexées

Nous proposons un contrat d’assurance vie, « Indexa Vie Spirica », en gestion sous mandat qui investit les versements de nos clients dans un portefeuille de fonds indexés avec une diversification mondiale et des faibles frais. Indexa Vie Spirica est un contrat d'assurance-vie individuel investi à 100 % en unités de compte dont l'assureur est Spirica

Nos assurances-vie sont disponibles pour les personnes physiques résidentes en France et DROM (Guyane, Guadeloupe, Martinique, Réunion et Mayotte), sauf citoyens des États-Unis (US personnes).

Pour vous faire une meilleure idée, le plus simple est probablement de répondre à notre test de profil investisseur (2 minutes, sans engagement). Après ce test de profil, vous pourrez découvrir quel portefeuille nous vous recommandons, les coûts détaillés, l'historique des rentabilités et les pronostics de rentabilité à long terme. Si vous le souhaitez, vous pouvez également consulter tous nos portefeuilles.Avertissement : Les montants investis sur des supports en unités de compte supportent un risque de perte en capital. Ils ne sont pas garantis par l’assureur et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. Les rentabilités passées ne constituent pas un indicateur fiable des rentabilités futures. Les prévisions de rentabilité et de risque indiquées ne prétendent pas prédire la rentabilité de l'assurance-vie et ne garantissent pas les rentabilités futures. Les investisseurs réels peuvent obtenir des résultats différents des résultats présentés. -

Coûts et frais de nos assurances-vie

Notre assurance-vie Indexa Vie Spirica a comme objectif de vous offrir une rentabilité ajustée par le risque optimale, en investissant dans un portefeuille de fonds avec une diversification mondiale et de faibles coûts (coût total moyen de 0,81 % par an). Il s'agit probablement de l'assurance-vie en gestion sous mandat avec les frais parmi les plus bas en France : voir fiche de frais d'Indexa Vie Spirica.

Il y a deux types de frais sur nos assurances-vie, pour un coût total moyen de 0,824 % en 2023:

- Frais de gestion annuels de 0,670 % (que se répartissent Spirica et Indexa)

- Coûts des fonds d'investissement en moyenne de 0,154 % (Vanguard, iShares, ...)

Les frais de gestion, de 0,670 % sont calculés par l'assureur (Spirica) de manière trimestrielle sur base de la valeur totale de l'assurance-vie le jour du prélèvement des frais (l'avant-dernier vendredi de chaque trimestre pour les trois premiers trimestres de l'année et l'antépénultième vendredi pour le 4e trimestre), et sont déduits par l’assureur des participations des fonds du client (également appelées « unités de comptes « de votre assurance-vie). Une partie de ces frais revient à l’assureur (Spirica) et une partie revient au courtier (Indexa). Ces frais sont explicites, et vous pourrez les consulter sur votre espace personnel.

Le coût des fonds d'investissement (supports), de 0,154 % en moyenne, sont chargés par les sociétés de gestion des fonds (par exemple Vanguard, iShares, etc.) sur base quotidienne et sont déduit de la valeur liquidative journalière des fonds. Pour plus de détails: "Quels sont les frais facturés par les gérants de fonds indexés ?"

Les frais sur les versements de rentes, de 3 %, sont prélevés par l'assureur en cas de rente viagère. Il s'agit d'une option que nous n'offrons pas de manière automatisée mais qui est néanmoins à la disposition des clients que le souhaitent.

Il n'y a pas d'autres frais: ni frais sur les versements, ni sur les changements de modes de gestion, ni de frais d'arbitrage, ni de frais de transfert sortant vers un autre produit ni de frais de rachats (retraits).

Précisions quant à la fiche de frais:

- Il n'y a pas de rétrocessions pour Indexa : tous les fonds inclus dans notre gestion déléguée travaillent sans aucunes rétrocessions.

- Les coûts moyens indiqués par l'assureur dans la fiche de frais sont différents des coûts moyens indiqués ci-dessus, car ils incluent certains fonds plus chers seulement disponibles en gestion libre, que nous n'incluons pas dans notre gestion déléguée.

Plus nombreux nous serons, plus nous réduirons les frais (convenu avec l’assureur) : ainsi suivant notre croissance, nous continuons de réduire les frais de façon durable, pour tous nos clients.

Si vous n'êtes pas encore client, vous pouvez réaliser notre test de profil investisseur (en 2 minutes) pour prendre connaissance en détail de la composition de l’assurance-vie que nous pouvons vous recommander et de ses frais détaillés en fonction de votre profil investisseur.

Si vous êtes déjà client, vous pouvez consulter les coûts et les frais de votre assurance-vie depuis votre espace personnel \ Configuration \ Frais.

-

Investissement minimum initial de 500 € dans nos assurances-vie

L'investissement initial pour souscrire à un contrat d'assurance vie de fonds indexés est de minimum 500 €.

En dessous de ce montant, nous ne pouvons pas gérer un portefeuille de fonds d'investissement avec une diversification mondiale et des coûts réellement faibles.

Après l'investissement initial, vous pouvez solliciter des versements complémentaires à tout moment depuis votre espace personnel, de minimum 100 € pour les versements complémentaires (ponctuels) et de minimum 100 € pour les versements libres programmés (périodiques, mensuels, trimestriels, semestriels ou annuels).

Ce montant minimum initial de 500 € est également celui qui doit être maintenu sur votre contrat d'assurance-vie. Si vous vouliez effectuer un rachat partiel des fonds de votre contrat laissant votre portefeuille en dessous de ces 500 €, nous vous proposerions un rachat total plutôt qu'un rachat partiel.

-

Quels sont les risques d'investir en assurance-vie avec Indexa ?

Meilleure rentabilité, sécurité, et transparence

Notre objectif est d'obtenir le meilleur rapport rentabilité / risque possible en fonction de votre profil investisseur.

Nous détaillons ci-dessous les différents risques liés à votre contrat d'assurance-vie.

Risque de marché : après avoir établi votre profil investisseur en tant que client avec un profil de risque, ou orientation de gestion, entre 1 et 10, Indexa investira les fonds que vous aurez apporté dans un portefeuille de fonds indexés qui réplique une série d'indices. Ces indices sont représentatifs de classes d'actif, ou de marchés : par exemple les actions Etats-Unis, les actions Europe, les obligations d'entreprises européennes, ... Bien que nous optimisions ce portefeuille pour minimiser sa volatilité, les marchés sont volatiles et la valeur du portefeuille aura une certaine volatilité.

Sur votre espace personnel \ "Plan" \ "Évolution de l’investissement et projections", vous pourrez voir la volatilité espérée de votre portefeuille et les scénarios positif, négatif et espéré. Rappelez-vous également que les rentabilités présentées ne sont pas un indicateur fiable des rentabilités futures. Comme tout investissement, il existe un risque de perte. Néanmoins, depuis Indexa, nous travaillons à réduire ce risque en diversifiant, en indexant et en automatisant l'investissement.

La plus grande part de risque de votre portefeuille géré par Indexa est probablement le risque de marché. Les risques que nous détaillerons ensuite sont, à priori, moindres.

Un certain risque de change : une partie des fonds sont investis dans des actions des Etats-Unis (en dollar américain, USD), dans des actions d'économies émergentes et dans des obligations d'états émergents (en de multiples devises locales). Pour les investissements dans des fonds actions, nous avons décidé de ne pas couvrir le risque de fluctuation de ces devises car, d'un côté, le risque de change est très inférieur à celui de marché, et d'un autre, car ces couvertures coûtent de l'argent, et à long terme n'apportent pas de valeur. Cela implique un certain risque de change à court et moyen terme, mais une meilleure rentabilité espérée à long terme. En revanche, pour les investissements à revenu fixe, ou bien nous investissons exclusivement dans des fonds d’obligations en euros ou bien avec la devise couverte, parce-que le risque de change est plus important que celui des taux d'intérêts ou de crédit, et car sans couvrir la devise, les fonds obligations n'accompliraient plus leur rôle de diversification.

Un certain risque de taux d'intérêts : il existe un certain risque de taux d'intérêts. Les taux d'intérêts affectent la valeur des obligations mais si l'horizon d'investissement est le long terme, il s'agit d'un risque marginal.

Un risque pays minime : les portefeuilles d'Indexa Capital sont hautement diversifiés entre l'Europe, les Etats-Unis, le Japon et les Pays Emergents. Excepté les Etats-Unis et l'Europe, le risque d'un pays en particulier sur l'ensemble d'un portefeuille est minime.

Il n’y a pas de risque de crédit Indexa. Votre contrat d’assurance-vie est souscrit en votre nom auprès de l’assureur, Spirica. Votre argent ne passe pas par Indexa et votre investissement est à tout moment hors du bilan d’Indexa. C’est pourquoi vous ne courrez pas de risque de crédit vis-à-vis d’Indexa. Par ailleurs, Indexa Courtier d’Assurance a un ratio de liquidité de 100 % (tout notre capital est liquide et n'avons pas de dette), et est immatriculée auprès de l’ORIAS (Organisme pour le Registre des Intermédiaires en Assurance) sous le numéro 22002796 en tant que Courtier en Assurance (COA), activité régulée par l’ACPR (Autorité de Contrôle Prudentiel et de Résolution). Pour cela le risque de crédit de la société est minime. Même si, indépendamment de quelque situation qui toucherait Indexa, votre assurance-vie ne serait pas affectée car elle est à votre nom, hors du bilan d’Indexa. Plus d'information sur "Que se passerait-il si Indexa était rachetée, cotée en bourse, ou cessait son activité ?".

Un risque de liquidité minime : nous sélectionnons les fonds indexés qui respectent 3 critères : grande liquidité, faibles frais, qualité du suivi de son indice (tracking error).

Il n'y a pas de risque de crédit avec les gérants de fonds indexés (Vanguard, iShares, ...) : les assurances-vie des clients d'Indexa sont investies principalement dans des fonds indexés à réplication physique. Ce sont des fonds qui investissent dans les actifs qui composent l'indice qu'ils tentent de répliquer. Ils n'investissent pas en achetant des options sur ces actifs mais investissent en achetant ces actifs (actions ou obligations). Ces actifs appartiennent aux fonds gérés, et sont hors du bilan des sociétés de gestion qui gèrent les fonds. C'est pourquoi vous ne courez pas de risque de crédit avec les gestionnaires des fonds.

Garantie en cas de défaillance de l’assureur : en cas de défaillance de l'assureur, vous pouvez subir une perte financière. Toutefois, il existe un fonds de garantie des assurés contre la défaillance des sociétés d'assurance de personnes prévu à l'article L.423-1 du Code des Assurances. Il prévoit un mécanisme d'indemnisation de votre épargne investie à hauteur de 70 000 € pour toute garantie en capital, par compagnie d'assurance et par personne et de 90 000 € pour les rentes dont les versements de primes sont en cours.

Risque de fraude, nos mesures : nous appliquons de multiples mesures pour minimiser le risque de fraude dans nos assurances-vie:

- Le contrat d'assurance-vie est toujours au nom du client, et est souscrit auprès d'un assureur agréé (Spirica). Cela signifie que les investissements sont hors du bilan d’Indexa et ne peuvent pas être accessibles par des tiers, pas même par nous.

- Les opérations sont très restreintes : il n’est possible d'apporter ou de retirer de l'argent que depuis ou vers un compte du même titulaire, ce qui empêche tout changement de titulaire ou détournement frauduleux. De plus, nous disposons d’un système d’authentification à deux facteurs (2FA), d’alertes de sécurité, ainsi que d’un processus de vérification en cas de modifications sensibles (par exemple, changement de compte bancaire de retrait).

- En tant qu’entité régulée, nous sommes soumis à une supervision continue du superviseur des assurances en France, à des audits internes, des audits externes et au respect des obligations de conformité.

- Les positions des clients sont périodiquement triangulées entre Indexa, l'assureur et les sociétés de gestion des fonds.

Toutes ces mesures nous permettent de maintenir un niveau de sécurité très élevé et rendent le risque de fraude pratiquement nul.

-

Qu'est-ce qui m'empêche de répliquer la gestion d'Indexa ?

Dans l'absolu, rien, mais notre expérience nous montre que répliquer un portefeuille pour son compte peut être difficile :

- Les banques et les assureurs n'ont pas l'habitude d'offrir des fonds indexés à leurs clients car ils ne gagnent pas d'argent avec ceux-ci

- Dans le cas où elles vous donneraient accès à ces fonds, il est possible qu'ils tentent de vous facturer des frais d’enveloppe d'investissement pour la sécurisation de vos fonds largement supérieurs au 0,67% annuel de frais de gestion de notre assurance vie (il est fréquent de voir des frais pour la sécurisation de vos fonds de 0,25 %, trimestriel, ce qui équivaut à 1 % annuel)

- De même, avec les frais de courtage qui probablement seraient bien supérieurs aux 0 € par opération sur fonds que vous facture l'assureur avec Indexa

- Vous devriez faire les rééquilibrages de votre portefeuille vous-même et surveiller les coûts que tenterait de vous facturer votre banque ou votre assureur

Dans tous les cas, notre objectif est de vous offrir des frais si bas que le montant que vous pourriez économiser sur les frais de gestion d'Indexa ne compenserait pas les frais des banques, des assureurs et des gérants de fonds.

Cela étant dit, nous vous invitons à copier tout ce que nous faisons si vous préférez le faire vous-même.

Plus d'information avec la "Comparaison Indexa - gérer votre propre portefeuille".

-

Rééquilibrages automatiques des portefeuilles

Nous surveillons l'évolution des portefeuilles quotidiennement, et réalisons les rééquilibrages opportuns dans les cas suivants :

1. Évolution de l'âge

Avec le temps, les années s’accumulent et la capacité à prendre des risques tend à diminuer. C’est pourquoi, lorsque vous actualisez votre test de profil, nous prenons en compte votre âge actuel. Si votre âge entraîne un changement de profil investisseur, nous modifions la composition de l’assurance-vie (pour nos clients résidents en France) ou du portefeuille de fonds (pour nos clients résidents en Belgique) afin qu’elle corresponde à votre nouveau profil.

2. Actualisation du profil investisseur

Régulièrement, nous vous inviterons à répondre de nouveau à quelques questions pour vérifier si votre situation financière ou votre attitude face au risque ont évolué. En cas de changement, nous rééquilibrons votre portefeuille afin de l'adapter à votre nouveau profil investisseur.

3. Actualisation du portefeuille modèle

Si l’investissement d'un client passe pour la première fois au-dessus de 10 mille euros ou de 100 mille euros (voir nos portefeuilles), ou s'il y a un changement dans le portefeuille modèle d'un client, le portefeuille de celui-ci se rééquilibre automatiquement pour suivre le nouveau portefeuille modèle.

Dans le cas contraire, où un portefeuille baisserait en dessous de 10 mille euros ou de 100 mille euros, il se maintiendrait sans rééquilibrage (le portefeuille de plus de 10 ou 100 mille euros se maintiendrait respectivement à la situation) sauf s'il passait en dessous de 5 mille euros par un retrait d'argent (ou rachat de l’assurance-vie) ou en cas de modification du profil investisseur, dans quels cas il serait rééquilibré sur le portefeuille modèle de moins de 10 mille euros avec deux fonds.

4. Rééquilibrages automatiques pour écart avec le portefeuille modèle :

En se basant sur les études (Jaconetty, Kinniry et Zilbering, 2010) qui comparent les différentes manières de réaliser un rééquilibrage (à certains moments ou en fonction de l'évolution du marché), chez Indexa Capital, nous avons décidé de réaliser un rééquilibrage lorsque la différence entre la pondération réelle et celle objective de deux fonds, positive pour l'un et négative pour l'autre est supérieure à un écart donné :

- Plus de 1,50 points de pourcentage (p.p.) dans les portefeuilles de moins de 100 mille euros (modifié en juillet 2021 après l'augmentation du nombre de fonds dans les portefeuilles, avant 2,50 p.p.)

- Plus de 1,25 p.p. dans les portefeuilles de plus de 100 mille euros (modifié en juillet 2021, avant 1,50 p.p.). Le seuil est moindre car les portefeuilles de plus de 100 mille euros incluent plus de fonds.

Par exemple, pour un portefeuille de moins de 100 mille euros, quand le poids d'un fonds dans le portefeuille est supérieur de plus de 1,5 points de pourcentage à son poids objectif (ex. 26,6 % du portefeuille contre un poids objectif de 25 %) et pour un autre fonds, le poids est inférieur à celui objectif de plus de 1,5 points de pourcentage (ex. 13,4% contre un poids objectif de 15%), alors nous vendons la part du premier fonds qui est au-dessus du poids objectif pour l'investir dans le fonds qui est en dessous du poids objectif. Dans tous les cas, les rééquilibrages sont réalisés uniquement quand les montants des opérations sont égaux ou supérieurs à 100 €.

Modification du seuil de rééquilibrage automatique dans les périodes de haute volatilité : pour éviter que les rééquilibrages se fassent à contre-temps (ex. acheter un fonds qui a chuté fortement, mais que la souscription prenne la date de valeur après sa remontée serait contre-productif), dans les moments avec une volatilité particulièrement importante, nous augmentons de 0,5 points de pourcentage le seuil pour que soient effectués les rééquilibrages automatiques.

Concrètement, quand la volatilité implicite de l'indice S&P500 (connu comme l'indice VIX) est supérieure à 35 points pendant plus de trois jours ouvrables (modifié le 10/04/2025, auparavant nous travaillions avec un délai d'une semaine), alors les seuils de rééquilibrage passent de 1,5 p.p. à 2,0 p.p. pour les portefeuilles de moins de 100 mille euros et de 1,25 p.p. à 1,75 p.p. pour les portefeuilles de plus de 100 mille euros. La dernière fois que nous avons appliqué cette augmentation du seuil en période de forte volatilité, fut lors de la chute du marché due aux tarifs de Trump, à partir du 10/04/2025, jusqu'à ce que l'indice VIX redescende en dessous du seuil fixé.Modification du seuil en fonction du poids total des obligations ou des actions : si la différence de poids entre les actions du portefeuille et le portefeuille modèle dépasse le double du seuil de rééquilibrage prévu par fonds (par exemple 3 p.p. pour un portefeuille de moins de 100 mille euros, deux fois le seuil par fonds de 1,5 p. p.), alors on réduit le seuil de rééquilibrage par fonds à la moitié de la normale (par exemple 0,75 p.p. pour un portefeuille de moins de 100 mille euros, au lieu de 1,50 p.p.). Si le seuil de rééquilibrage est inférieur à 100 mille euros, nous réduisons le seuil de rééquilibrage par fonds à la moitié de la normale (par exemple 0,75 p.p. pour un portefeuille de moins de 100 mille euros, au lieu de 1,50 p.p.), afin de faciliter le rééquilibrage du portefeuille du point de vue de la pondération agrégée des actions et des obligations.

Modification du seuil du fonds monétaire (pour les portefeuilles de fonds belges) : nous avons réduit le seuil de rééquilibrage à 0,20 p.p. (au lieu de 1,50 p.p.) pour faciliter le rééquilibrage du portefeuille dans le but de rapprocher le plus possible la valeur du fonds monétaire de ce que vous nous avez indiqué comme épargne de sécurité.

Les rééquilibrages par remboursement et souscription. Pour les assurances-vie en France, les rééquilibrages se font par remboursement d’unités de compte d’un support (d’un fonds) et par souscription d’unités de comptes d’un autre support (fonds), sans coûts et sans impact fiscal pour le client. Pour les portefeuilles de fonds en Belgique, les rééquilibrages se font par la vente et l'achat de parts de fonds, sans frais mais avec dans certains cas un impact fiscal pour le client (voir « Quels impôts dois-je payer pour un retrait partiel ?»).

Priorité de l'épargne de sécurité lorsque des liquidités sont disponibles pour investir : lorsque le montant des espèces disponibles dépasse le minimum par opération (100 €) et que la valeur de l'épargne de sécurité est inférieure à son objectif, nous investissons en priorité le montant nécessaire pour compléter l'épargne de sécurité jusqu'à son objectif avant d'investir dans le reste des fonds du portefeuille.

Le rééquilibrage est une manière très intelligente de gérer un portefeuille : quand un actif a pris beaucoup de valeur, nous le vendons, et quand il a perdu beaucoup de valeur, nous l'achetons. En accord avec les études académiques, cet effet génère une rentabilité corrigée par le risque annuel supplémentaire qui peut aller jusqu'à 0,5 point de pourcentage par an. De même, effectuer un rééquilibrage systématique est l'unique moyen de s'assurer que vos investissements gardent le niveau de risque adéquat (source : Swensen, 2005, Bernstein et Wilkinson, 1997).

-

Sommes-nous dans une bulle spéculative ?

On parle régulièrement de l'existence de bulles spéculatives sur les actions, les obligations ou la valorisation des indices. Nous préférons utiliser le terme « exubérance rationnelle(1) », car nous pensons que les prix des marchés liquides sont le meilleur indicateur disponible de la valeur des actifs qui y sont cotés.

Le prix du marché est une opinion extrêmement bien informée, fruit des décisions de millions d'investisseurs, et ne doit pas être pris à la légère. Parfois, les prix peuvent sembler trop optimistes ou pessimistes, mais il existe probablement des arguments solides qui justifient ce sentiment. Et il est certain que, à mesure que les incertitudes se dissiperont, les prix s'ajusteront.

La « bulle Internet » en est un exemple. De notre point de vue de défenseurs de l'efficience des marchés, cette augmentation des prix des entreprises technologiques était une réaction à des attentes de croissance élevées. À court terme, comme celles-ci ne se sont pas concrétisées, les prix ont chuté, « faisant éclater la bulle », ce qui, pour nous, a constitué un réajustement des attentes.

Avec le temps, il s'est avéré que le marché n'avait pas tort : la croissance prévue a fini par arriver, bien que plus tardivement et grâce à d'autres entreprises. Lorsqu'il s'agit de l'avenir, il est possible que le consensus du marché se trompe, mais ceux qui s'éloignent de ce consensus peuvent se tromper tout autant, voire davantage.

(1) Ce terme s'inspire de l'expression « exubérance irrationnelle », utilisée par Alan Greenspan, ancien président de la Réserve fédérale des États-Unis, dans un discours prononcé pendant le boom boursier des années 1990. Cette expression a été interprétée par les experts comme un avertissement sur la possible surévaluation du marché.

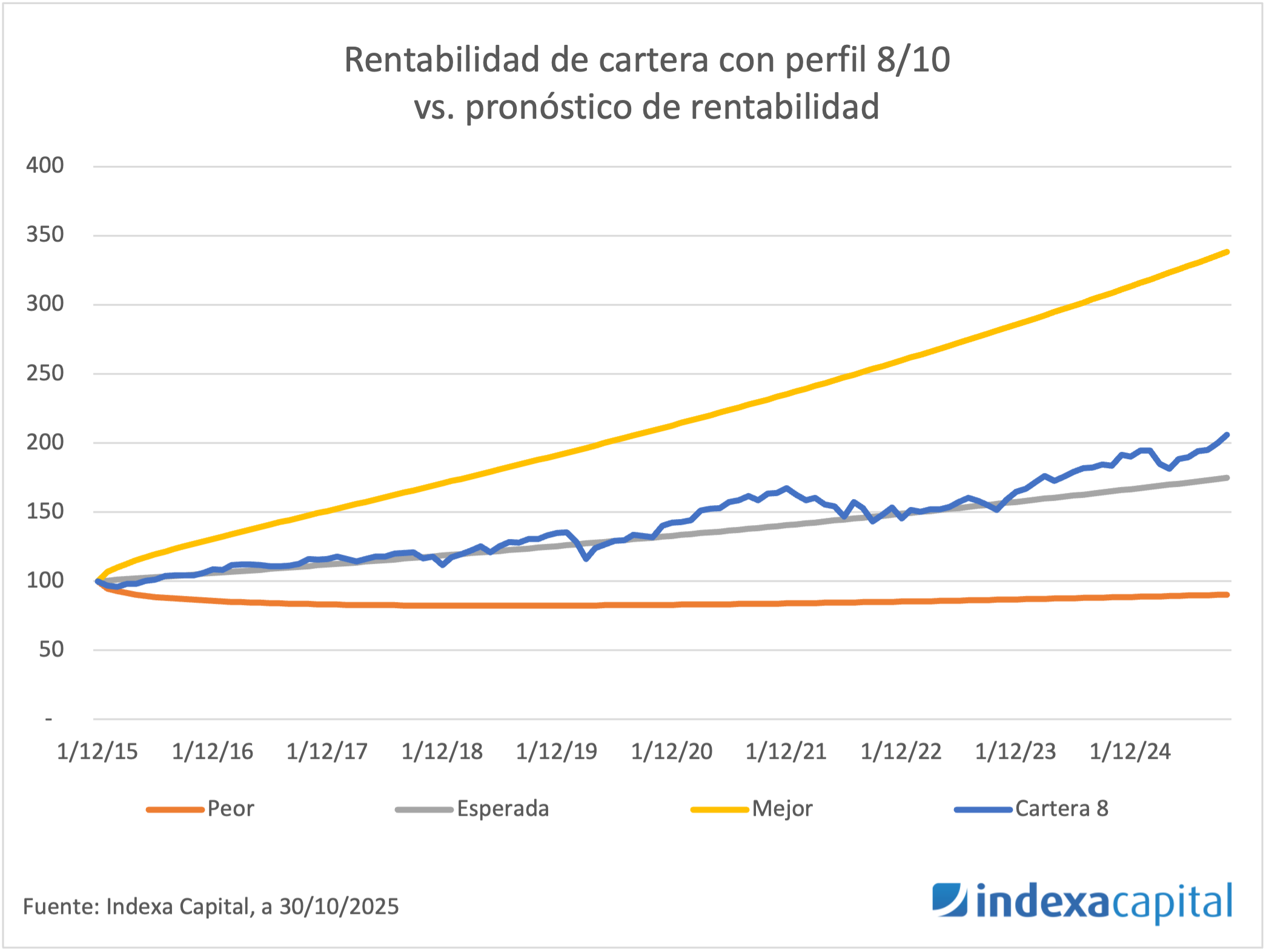

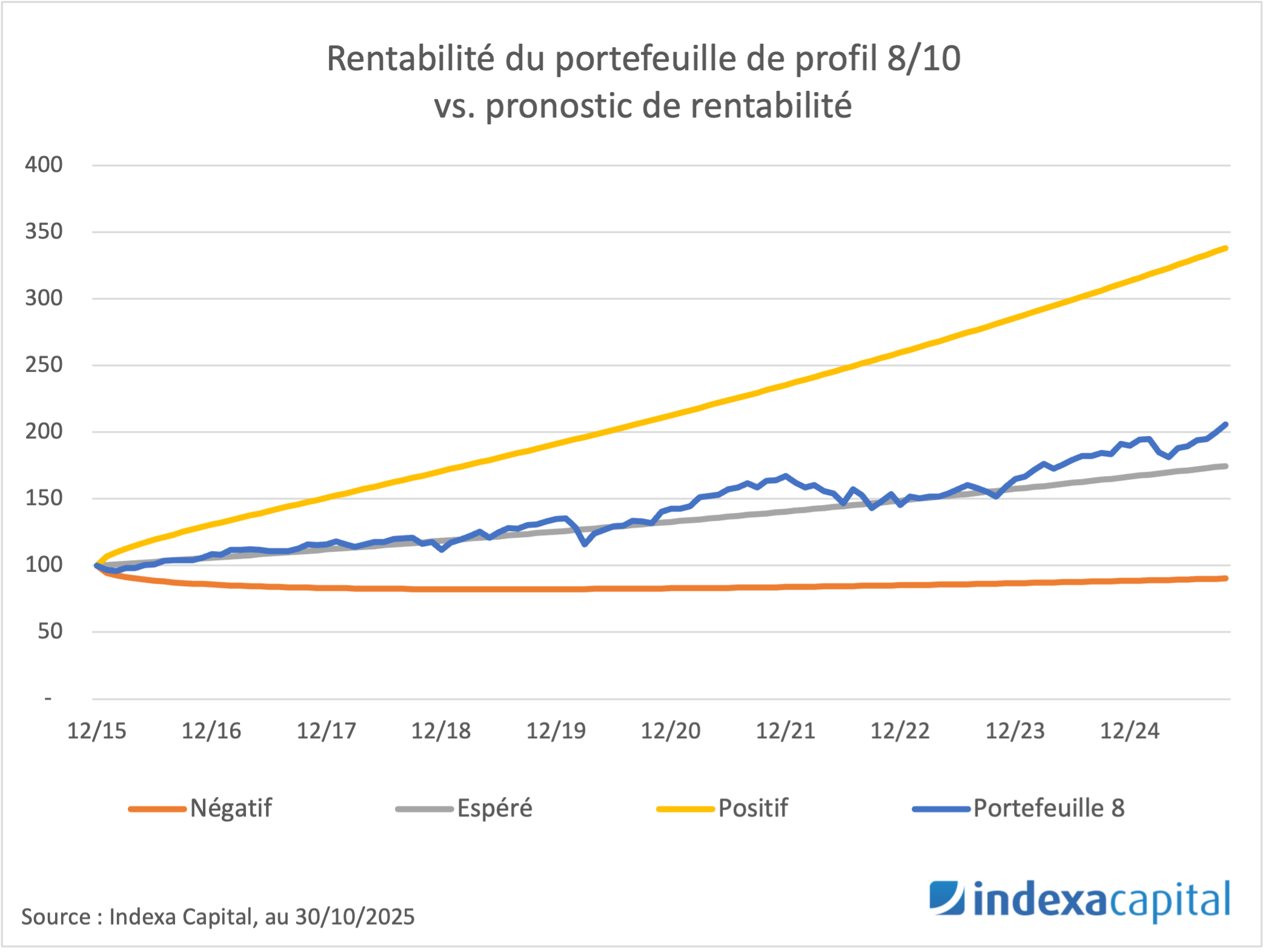

L'estimation de nos portefeuilles

Depuis le lancement d'Indexa en 2015, les marchés boursiers et obligataires mondiaux ont enregistré de bons rendements, mais cela ne signifie pas pour autant que nous sommes aujourd'hui dans une bulle.

À titre d'illustration, nous présentons ci-dessous la rentabilité du portefeuille avec un profil 8/10, ainsi que les scénarios espéré, positif et négatif, que nous avions alors estimés. À ce moment-là, la rentabilité était estimée à 5,8 % et la volatilité à 10,8 %.

Comme nous pouvons le constater, l'évolution réelle du portefeuille (7,6 % par an jusqu'au 31/10/2025) a été supérieure aux prévisions (5,8 %), mais elle est très loin d'un scénario exceptionnellement positif.Ces estimations (qui ne seront jamais qu'une approximation de la réalité) nous permettent d'affirmer que ces dernières années ont été chanceuses (la rentabilité inattendue a été positive), mais pas extrêmement chanceuses (elles sont loin du scénario positif). Vous pouvez consulter cette estimation pour votre portefeuille depuis votre espace personnel \ en sélectionnant votre compte \ Plan \ Évolution de l’investissement et projections.

Nous ne savons pas si nous sommes dans une période d'exubérance ou non. Mais ce que nous aimons penser, c'est que, dans tous les cas, elle sera rationnelle et que les acteurs du marché auront des arguments pour la justifier.

Vous avez besoin d'aide ?

- info.fr@indexacapital.com

- 01 87 21 26 94

Plus de sécurité pour votre argent

-

Vos investissements sont assurés par Spirica (filiale de Crédit Agricole Assurances).

-

Indexa Caravel est immatriculée auprès de l’ORIAS sous le numéro 22002796 en tant que Courtier en Assurance (COA).

-

L'assurance vie est garantie à hauteur de 70.000 euros par personne et par assureur, et à hauteur de 90 000 € pour les rentes dont les versements de primes sont en cours par le fonds de garantie des assurés contre la défaillance de sociétés d'assurances de personnes, (FGAP).

-

Spirica a un ratio de solvabilité de 165 % (31/12/2024).

-

Indexa Caravel est une filiale d'Indexa Capital Group, une société cotée sur la bourse BME Growth.

+56,8 % de rentabilité cumulée moyenne en 6 ans

Rentabilité nette cumulée de +56,8 %, soit +11,9 % en moyenne annuelle (assurance-vie n°8 de 10 à 100 mille € depuis le 31/12/2019). +23,1 points de pourcentage supérieur au rendement moyen de fonds d'investissement comparables au cours de la même période. Voir la rentabilité détaillée.

Il est important de se rappeler que les rentabilités passées ne constituent pas un indicateur fiable des rentabilités futures.

Co-investir avec nous : nous investissons nos propres fonds avec Indexa, et avec notre équipe et nos actionnaires, nous avons plus de 55 millions d'euros investis dans nos services (17/06/2026, inclut les actionnaires avant la sortie en bourse au BME Growth en juillet 2023 et les actionnaires avec plus de 5 % directement ou indirectement).

Merci à nos 160.677 clients

-

Olivier RULL

Directeur Général, Indexa Caravel

-

Hugo Lancel

Responsable des Opératio..., Indexa Caravel

-

Marie Janoviez

Directrice Marketing et C..., Caravel

-

Virginie Charlotte BAUSSAN

Domain's head legal assis..., euroconsumers

-

Marie Elisabeth M Bonaert

-

Nicolas de Borman

CEO, Bluesquare

-

Matthieu Molin

Support front office, Quanteam

- Et bien d'autres →

Vous avez toute notre attention

L'intérêt de nos clients est notre première préoccupation. Toutes nos actions sont guidées par cette motivation : de la conception des portefeuilles optimaux à la rationalisation des coûts et au service client personnalisé. Nous voulons que chaque personne qui investit avec nous obtienne le meilleur service possible et la meilleure rentabilité conformément à son profil investisseur.

Un service reconnu par de nombreux prix

-

Top Assurance-Vie 2025 - Prix de la rédaction

Tout Sur Mes Finances

-

Meilleur du test robots conseillers 2026

Testachats

-

1000 Europe’s Fastest Growing Companies 2025

Financial Times - Statista

-

Approuvé robots conseillers 2025

Testachats

Avec Indexa, vous n'avez pas besoin d'être un expert en finance pour pouvoir payer moins de frais et gagner plus avec votre argent

Vous pouvez indiquer votre pays de résidence pour voir les services que nous pouvons vous proposer.

Belgique (BE)

Belgique (BE)

España (ES)

España (ES)

France (FR)

France (FR)